保險(xiǎn)科技ABCD:改變產(chǎn)品設(shè)計(jì)、營銷分銷、承保理賠的科技力量

2021年07月06日

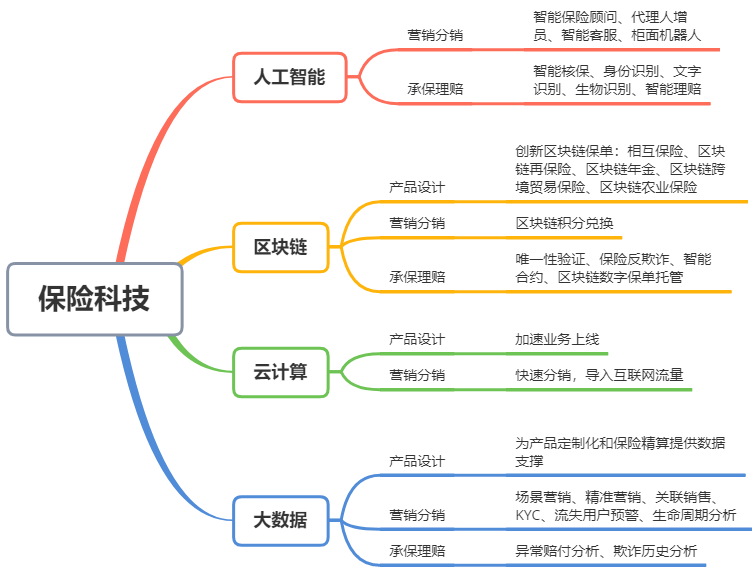

一、A :AI 人工智能

1、營銷方面:智能機(jī)器人。可以顯著降低獲客成本和用戶成長成本。

1)針對高退保率、低轉(zhuǎn)化率問題:智能呼叫機(jī)器人和智能保險(xiǎn)顧問提供 24 小時(shí)在線用戶咨詢,根據(jù)客戶輸入的信息值推薦產(chǎn)品,幫助用戶理解復(fù)雜保險(xiǎn)條款。 實(shí)現(xiàn)語音擴(kuò)展能力、語義理解能力、多輪對話能力提升。

2)針對低效運(yùn)營問題:柜面智能機(jī)器人可以實(shí)地為客戶辦理基本信息變更、保單詳情查詢、保險(xiǎn)金給付、保單貸款等業(yè)務(wù)。此外,人工智能有效賦能代理人體系,協(xié)助代理人面試、培訓(xùn)、展業(yè)等多重場景。

2、核保理賠方面, 多項(xiàng)智能識別技術(shù)幫助保險(xiǎn)公司降本增效。

生物識別、圖像識別、文本識別等識別技術(shù),可以幫助保險(xiǎn)公司處理大量重復(fù)繁瑣的物理信息,節(jié)省人力成本,實(shí)現(xiàn)肉眼識別無法達(dá)到的精度。

典型的 OCR 智能文本識別技術(shù)可以自動提取用戶身份證號、車牌號等信息并錄入系統(tǒng)。在手機(jī)移動投保、信息核實(shí)等過程有效提升運(yùn)營效率,優(yōu)化用戶體驗(yàn)。借助 AI 文檔相機(jī)提高報(bào)案材料質(zhì)量,智能調(diào)查系統(tǒng)幫助外部調(diào)查員通過作業(yè)小程序和視頻面訪進(jìn)行取證,智能審核系統(tǒng)突破重疾審核難等問題。

二、B :Block Chain 區(qū)塊鏈

1、產(chǎn)品方面, 區(qū)塊鏈可以解決目前保險(xiǎn)產(chǎn)品趨同嚴(yán)重問題。

一是用戶和保險(xiǎn)公司之間,區(qū)塊鏈消除用戶對于私人數(shù)據(jù)濫用和泄露的擔(dān)憂,增強(qiáng)用戶將數(shù)據(jù)提供給保險(xiǎn)公司使用的意愿;二是保險(xiǎn)公司之間、保險(xiǎn)公司和科技公司之間,區(qū)塊鏈消除數(shù)據(jù)共享安全性擔(dān)憂。基于這兩點(diǎn)邏輯,在區(qū)塊鏈信任保證下,用戶信息能被充分披露和挖掘,服務(wù)于產(chǎn)品開發(fā)的廣度和深度。

2016 年陽光保險(xiǎn)推出區(qū)塊鏈航空意外險(xiǎn)卡單,是國內(nèi)最早將區(qū)塊鏈技術(shù)引入主流金融資產(chǎn)的保險(xiǎn)公司。具有代表性的產(chǎn)品,如眾安保險(xiǎn)聯(lián)合眾安科技推出的步步雞通證,能保證步步雞數(shù)據(jù)一經(jīng)錄入不可修改,是典型的農(nóng)業(yè)險(xiǎn)自動理賠產(chǎn)品;中國人保類似的“區(qū)塊鏈+養(yǎng)牛保險(xiǎn)”,借助 DNA 和耳標(biāo)等生物識別手段,確保肉牛個體唯一可識別性。

2、承保理賠方面, 區(qū)塊鏈的分布式記賬技術(shù)可有效降低運(yùn)營成本。

據(jù)普華永道測算,由于區(qū)塊鏈改善了信息不對稱導(dǎo)致的逆向選擇和道德風(fēng)險(xiǎn)問題,保險(xiǎn)業(yè)采用區(qū)塊鏈技術(shù)可節(jié)省 15%至 20%營運(yùn)費(fèi)用。承保環(huán)節(jié),保險(xiǎn)公司調(diào)用區(qū)塊鏈上投保人的可溯源信息,如健康檔案、電子病歷、藥房消費(fèi)記錄等,可降低調(diào)查成本和承保風(fēng)險(xiǎn)。理賠環(huán)節(jié),保險(xiǎn)公司借助區(qū)塊鏈和多方共享的出險(xiǎn)信息,可做到出險(xiǎn)后理賠條款自動觸發(fā),同時(shí)避免出現(xiàn)用戶謊報(bào)瞞報(bào)、一票多報(bào),減少理賠糾紛。

三、C :Cloud 云計(jì)算

云計(jì)算在產(chǎn)品、銷售 、承保理賠、備災(zāi)等多維度賦能保險(xiǎn)價(jià)值鏈。

1)產(chǎn)品開發(fā)方面,云計(jì)算實(shí)現(xiàn)系統(tǒng)快速交付,加快互聯(lián)網(wǎng)保險(xiǎn)產(chǎn)品開發(fā)、上線、迭代速度,推動精算效率提高。例如通過平臺化云業(yè)務(wù)布局,江泰保險(xiǎn)實(shí)現(xiàn)平均每天上線 1-2 款保險(xiǎn)產(chǎn)品,最快記錄是 3 小時(shí)上線 1 款產(chǎn)品。

2)營銷方面,云計(jì)算支持互聯(lián)網(wǎng)流量接入,快速對接分銷渠道。例如平安云的業(yè)務(wù)架構(gòu)由用戶層、接觸層、渠道層、業(yè)務(wù)層、基礎(chǔ)平臺共 5 個層級構(gòu)成,可以實(shí)現(xiàn)全渠道多媒體流量導(dǎo)入。

3)承保理賠方面,由于云計(jì)算具有資源彈性伸縮,高峰時(shí)段可以自動擴(kuò)展容量,增強(qiáng)業(yè)務(wù)穩(wěn)定性和運(yùn)營效率。人保健康采用螞蟻集團(tuán)的保險(xiǎn)上云方案,耗時(shí) 3 個月,把原單體系統(tǒng)改造成為新一代電商核心系統(tǒng),實(shí)現(xiàn)從 5 秒處理 1 單,到每秒處理 1000 單。

4)備災(zāi)方面,基于平安云已在全國多地分布有高級機(jī)房,滿足保險(xiǎn)行業(yè)同城、異地、兩地三中心、多地多中心的數(shù)據(jù)級和應(yīng)用級容災(zāi)要求。

四、D:Data 大數(shù)據(jù)

1、產(chǎn)品方面, 大數(shù)據(jù)助力“五全”數(shù)據(jù)收集。

通過收集整合全空域、全流程、全場景、全解析和全價(jià)值數(shù)據(jù),大數(shù)據(jù)助力于增加可保風(fēng)險(xiǎn),精細(xì)化定價(jià)和創(chuàng)新產(chǎn)品服務(wù)。產(chǎn)品創(chuàng)新層面,典型的有航延險(xiǎn)、酒店退訂險(xiǎn)、退貨運(yùn)費(fèi)險(xiǎn)、寵物責(zé)任險(xiǎn)、健康險(xiǎn)、大數(shù)據(jù)+農(nóng)險(xiǎn)等。淘寶平臺內(nèi)嵌的退貨運(yùn)費(fèi)險(xiǎn)建立在用戶網(wǎng)絡(luò)瀏覽、購物行為、賬戶風(fēng)險(xiǎn)、交易數(shù)據(jù)、退貨歷史的分析基礎(chǔ)上。陽光保險(xiǎn)推出基于運(yùn)動數(shù)據(jù)進(jìn)行差異化定價(jià)的定期壽險(xiǎn)產(chǎn)品“悅動保”,利用可穿戴設(shè)備記錄的運(yùn)動數(shù)據(jù)進(jìn)行健康管理和產(chǎn)品定價(jià)。

2、銷售方面,大數(shù)據(jù)應(yīng)用于 挖掘目標(biāo)客戶。

賦能代理人營銷。大數(shù)據(jù)技術(shù)整合來自網(wǎng)頁、App、小程序等渠道的分散數(shù)據(jù),匯總用戶的身份信息、生理信息、社會關(guān)系網(wǎng)絡(luò)、行為特征偏好,構(gòu)建標(biāo)簽和畫像體系,解決渠道數(shù)據(jù)和保險(xiǎn)公司自有數(shù)據(jù)割裂、無法精準(zhǔn)鎖定客戶等問題。

借助用戶畫像賦能代理人營銷,為客戶提供個性化解決方案,進(jìn)行用戶關(guān)聯(lián)銷售、流失用戶預(yù)警、潛在用戶挖掘、用戶生命周期管理等。螞蟻集團(tuán)數(shù)巢大數(shù)據(jù)智能服務(wù)平臺為螞蟻保險(xiǎn)與傳統(tǒng)保險(xiǎn)公司聯(lián)合運(yùn)營提供精準(zhǔn)定價(jià)策略,孵化的“車險(xiǎn)分”應(yīng)用顯著提升車險(xiǎn)的客戶識別能力,在用戶授權(quán)下幫助代理人制定銷售策略。實(shí)際效果看,“車險(xiǎn)分”可從車主信息細(xì)分出不同風(fēng)險(xiǎn)用戶,對車主進(jìn)行精準(zhǔn)畫像和風(fēng)險(xiǎn)分析。

3、承保理賠方面,大數(shù)據(jù)服務(wù)于風(fēng)險(xiǎn)預(yù)測模型和騙保識別。

事前預(yù)防階段,保險(xiǎn)公司結(jié)合內(nèi)部、第三方和社交媒體數(shù)據(jù)進(jìn)行早期異常值檢測,掃描客戶的健康狀況、財(cái)產(chǎn)狀況、理賠記錄等信息,采取干預(yù)措施,減少先期賠付。事后減損階段,保險(xiǎn)公司通過大數(shù)據(jù)技術(shù),大范圍識別用戶近年內(nèi)發(fā)生的所有賠付事件,篩選疑似詐騙索賠賠案,根據(jù)篩選結(jié)果展開人工調(diào)查,提升騙保識別的準(zhǔn)確性與及時(shí)性。

平安收購汽車之家后,構(gòu)建覆蓋所有乘用車型的億級理賠圖片數(shù)據(jù)庫,將 30 年理賠經(jīng)驗(yàn)轉(zhuǎn)化為算法模型,其車險(xiǎn)理賠平臺“智能閃賠”通過全國 9 大采集點(diǎn),形成包括 5 個車物定損數(shù)據(jù)庫、12 個人傷定損數(shù)據(jù)庫,9 類反滲漏模型/規(guī)則,14+個反欺詐模型/規(guī)則,以及黑名單數(shù)據(jù)庫在內(nèi)的千萬級車險(xiǎn)理賠標(biāo)準(zhǔn)數(shù)據(jù)與模型庫,該解決方案覆蓋 98%市場車型、85%定損配件、96%定損工時(shí)。

浙公網(wǎng)安備

浙公網(wǎng)安備