雇主責任險與工傷保險到底什么關系?競合下如何理賠?

2022年07月07日

雇主責任保險及其工傷補充作用

雇主責任保險是指被保險人所雇傭的員工在受雇過程中從事與保險單所載明的與被保險人業(yè)務有關的工作而遭受意外或患與工作有關的國家規(guī)定的職業(yè)性疾病,所致傷、殘或死亡。

被保險人根據《中華人民共和國勞動法》及勞動合同應承擔的醫(yī)藥費用及經濟賠償責任,包括應支出的訴訟費用,由保險人在規(guī)定的賠償限額內負責賠償的一種保險。

根據《工傷保險條例》第二條:“中華人民共和國境內的企業(yè)、事業(yè)單位、社會團體、民辦非企業(yè)單位、基金會、律師事務所、會計師事務所等組織和有雇工的個體工商戶(以下稱用人單位)應當依照本條例規(guī)定參加工傷保險,為本單位全部職工或者雇工(以下稱職工)繳納工傷保險費。”

因此,應由雇主責任保險被保險人承擔的經濟賠償責任是屬于《工傷保險條例》調整的勞動關系和工傷保險范圍,在理賠應參照《工傷保險條例》的相關規(guī)定執(zhí)行。即使雇主未參加工傷保險,但其對雇員承擔的賠償責任仍按照《工傷保險條例》的規(guī)定處理。

對于個別的不屬于《工傷保險條例》調整的勞動關系下產生的雇主責任,如退休返聘人員,則需要依照《最高人民法院關于審理人身損害賠償案件適用法律若干問題的解釋》處理,具體賠償標準也參考該司法解釋的計算標準。

雇主責任保險對工傷保險是一個很好的補充,對企業(yè)分散經營責任風險、切實保護當事人權益、促進社會和諧穩(wěn)定具有重要的作用。

一是工傷保險并不能完全轉嫁雇主的法律責任,部分賠償責任特別是評殘為四級以下的,用人單位還需承擔大部分的賠償責任,如一次性傷殘就業(yè)補助金等。因此雇主責任險可作為工傷保險的補充,轉嫁此部分風險。

二是雇主責任險可覆蓋不能參加工傷保險或未能及時參加工傷保險的實習生、試用期員工、返聘退休人員等。

三是雇主責任險是商業(yè)保險,手續(xù)較工傷保險簡單,賠付速度快捷,有助于提高效率、減少矛盾摩擦。

四是雇主責任保險保費可進企業(yè)生產成本,不擠占企業(yè)費用,可稅前列支。

雇主責任保險歸責原則

最高人民法院《關于審理人身損害賠償案件適用法律若干問題的解釋》以及《侵權責任法》的在司法實踐中對雇主責任存在著不一樣的理解與適用方式。

自 2021 年 1 月 1日起實施的《民法典》在前期最高人民法院《關于審理人身損害賠償案件適用法律若干問題的解釋》以及《侵權責任法》的基礎上,明確了不同場景下的歸責原則,也解決了司法實踐中雇主責任歸責原則適用規(guī)范不一致的問題。

(一)因執(zhí)行工作任務 / 提供勞務造成他人損害

1. 用人單位和勞務派遣單位、勞務用工單位的責任承擔。

根據《民法典》第 1191條第 1 款,用人單位的工作人員因執(zhí)行工作任務造成他人損害的 , 適用無過錯責任歸責原則,由用人單位承擔侵權責任。對于有故意或者重大過失的工作人員,用人單位可以進行追償。

2.個人勞務關系中的責任承擔。

根據《民法典》第 1192 條第 1 款前面部分,在個人勞務關系中 , 提供勞務一方因勞務造成他人損害的,作為接受勞務一方同樣適用無過錯的歸責原則,存在特殊情況,可以追償。在法律規(guī)范原則上,與單位主體的歸責原則保持了一致性。

(二)因執(zhí)行工作任務 / 提供勞務自身受到損害

1. 用人單位和勞務派遣單位、勞務用工單位的責任承擔。

對于用人單位責任和勞務派遣單位、勞務用工單位等單位的工作人員,因執(zhí)行工作任務遭受損害的責任,《民法典》中未進行釋明,也未予以明確。

結合《工傷保險條例》以及最高人民法院《關于審理人身損害賠償案件適用法律若干問題的解釋》的背景,可以合理推定認為,若以上用人、用工單位的人員在工作過程中遭受損害,根據出險原因可以通過工傷途徑或司法途徑尋求相應的賠償。

2.個人勞務關系中的責任承擔。

根據《民法典》第 1192 條第 1 款后面部分,對于個人勞務的提供方,若因提供勞務遭受損害,保留了原有的過錯責任歸責原則,即根據勞務接受方和勞務提供方雙方過錯承擔責任,避免勞務提供方利用工作機會,增加勞務接受方的義務。

雇主責任保險和工傷保險的區(qū)別

(一)保險性質不同。雇主責任保險屬于商業(yè)保險,參加自愿;工傷保險屬于社會保險,是國家強制的。

(二)保障對象不同。雇主責任保險保障對象為雇主,企業(yè)能借此解除其應負的經濟賠償責任,降低自身的經營風險;工傷保險保障對象為雇員。

(三)計費基礎不同。雇主責任保險以賠償限額為計費基礎,工傷保險以工資額為計費基礎。

(四)賠償范圍不同。

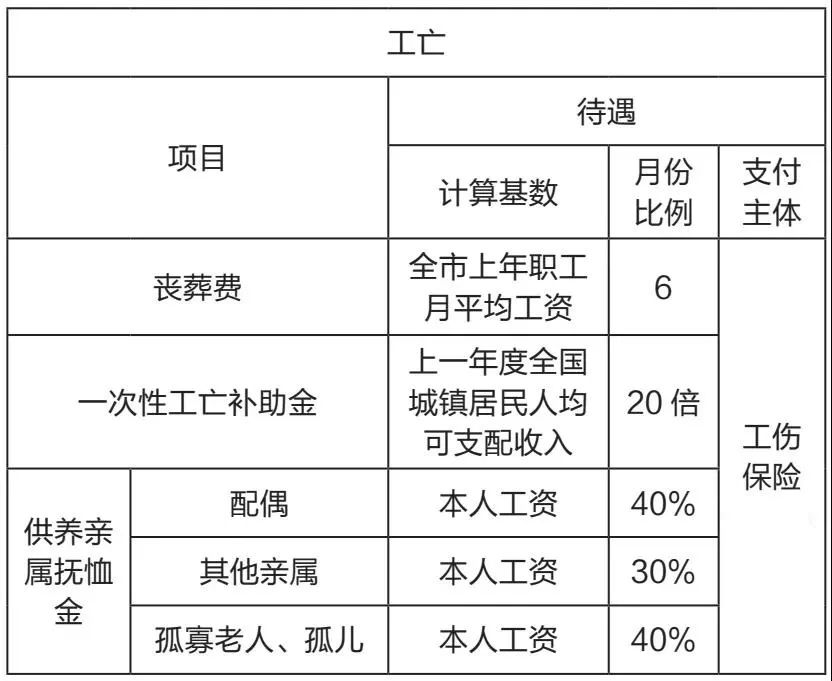

1、醫(yī)療費用類。

2. 傷殘補助類。

3. 工亡類。

雇主責任保險的保險競合

保險競合指保險事故發(fā)生時,數個保險人應給付保險金的對象均為同一人。一般而言,實務中按以下幾個標準判斷保險責任的競合問題:一是以條款規(guī)定為準,明示條款優(yōu)于默示法律規(guī)定。

二是針對性條款優(yōu)先,如職業(yè)責任險屬于針對性條款。三是過錯責任保險優(yōu)先,如公眾責任與雇主責任發(fā)生競合,公眾責任優(yōu)先。

(一)雇主責任保險和工傷保險競合

一是未參保工傷保險的雇主責任險的賠付。此時,雇主責任險體現(xiàn)的就是工傷保險的職能,在理賠時只需根據《工傷保險條例》的規(guī)定和保單約定,在保額范圍內計算賠付即可。

二是已參保工傷保險的雇主責任險的賠付。某商業(yè)保險公司雇主責任保險(A)條款:“第三十二條 發(fā)生保險事故時,如有其他相同保障的保險(包括工傷保險)存在,不論該保險賠償與否,保險人對本條款第二十八、二十九及三十條項下的賠償,僅承擔差額責任。

其他保險人應承擔的賠償金額,本保險人不負責墊付。若被保險人未如實告知導致保險人多支付賠償金的,保險人有權向被保險人追回多支付的部分。”

通過上文三個表我們可以發(fā)現(xiàn),工傷保險并不能完全轉嫁用人單位的雇主責任風險,工傷事故中的一些費用仍需用人單位自身承擔:如停工留薪期間的工資、護理費、一次性傷殘就業(yè)基金等。以工亡事故為例,雇主僅承擔法律費用。

因此在實務中,對雇主責任險和工傷保險為同一性質且只承擔補充責任,保險公司應向用人單位充分明確的說明提示,盡到如實告知義務。

在實務中保險公司對于已參加工傷保險的用人單位費率有優(yōu)惠,在一定程度上降低雇主責任保險的保費,降低用人單位的保險成本。

(二)雇主責任保險和其他的人身損害賠償競合

雇主責任保險和機動車保險(交強和商業(yè)三者險)發(fā)生保險競合的案例:2019 年 10月 24 日,李 X 偉駕駛小型普通客車與正在進行道路清掃作業(yè)的李 X 福相撞,造成車輛受損、李 X 福搶救無效死亡。李 X 偉負此次交通事故的全部責任,李 X 福無責。李 X 福所在的清潔公司在 A 保險公司保有雇主責任保險(李 X 福年滿 65 歲,未參保工傷保險),李 X 偉的小型普通客車在B 保險公司保有機動車保險。

李 X 福因工作原因發(fā)生事故屬于工傷,而李 X 偉交通肇事的民事賠償責任屬于人身損害賠償的范圍,本案是一個典型的工傷保險待遇與交通事故侵權賠償發(fā)生競合的案例。

實務中發(fā)生保險競合的解決方式是過錯責任保險優(yōu)先。本案根據最高人民法院《關于審理人身損害賠償案件適用法律若干問題的解釋》:“第十一條 雇員在從事雇傭活動中遭受人身損害,雇主應當承擔賠償責任。

雇傭關系以外的第三人造成雇員人身損害的,賠償權利人可以請求第三人承擔賠償責任,也可以請求雇主承擔賠償責任。雇主承擔賠償責任后,可以向第三人追償。”的規(guī)定,由 B 保險公司交強和商業(yè)三者險賠償李 X 福死亡損失。

責任險屬于財產保險范疇,雇主責任保險和機動車保險均適用財產險的損失補償原則,即李 X 福家屬只能獲得李 X 福亡故的一份損失,因 B 保險公司交強和商業(yè)三者險已經全部賠償了其損失,A 保險公司雇主責任險無需再賠償。

工傷損害賠償與人身損害賠償的并行

在我國現(xiàn)行司法實踐中,一些省的高級人民法院民庭支持工傷損害賠償與其他一般人身損害賠償可以兼得的處理思路。

例如,受害人因享受醫(yī)療社保待遇或參加新型農村合作醫(yī)療,報銷了部分或全部醫(yī)療費用,賠償義務人因侵權應承擔的醫(yī)療費用能否因此而減免?

浙江省高級人民法院民一庭認為:受害人因侵權行為造成人身傷害就醫(yī)發(fā)生的醫(yī)療費用,已在其享受的城鎮(zhèn)職工(居民)基本醫(yī)療保險待遇或者參加的新型農村合作醫(yī)療中核銷部分或全部醫(yī)療費用的,系其與有關社會保險機構之間的關系,賠償義務人的侵權責任不能據此減輕。賠償義務人抗辯從損害賠償費用總額中扣除有關核銷部分醫(yī)療費的,不予采納。

例如,由于第三人的原因造成工傷,工傷職工或者因工死亡職工的遺屬是否有權在獲得工傷保險待遇后請求第三人承擔侵權損害賠償責任,或者在獲得侵權損害賠償后請求用人單位支付工傷保險待遇?

重慶市高級人民法院民一庭認為:根據《社會保險法》第四十二條,參照《重慶市人力資源和社會保障局關于涉及第三方責任工傷保險待遇支付問題的通知》(渝人社發(fā)[2013]77 號)的規(guī)定,由于第三人的原因造成工傷,工傷職工或者因工死亡職工的遺屬可請求第三人承擔侵權損害賠償責任,也可請求社會保險經辦機構及用人單位支付相應的工傷保險待遇。

工傷保險屬于社會保險范疇,其本質是國家對勞動者勞動權益的社會保障措施,目的是將損害負擔社會化,實現(xiàn)對勞動者利益的充分保護和快速補償。

職工由于第三人的原因造成工傷,將產生兩個不同的法律關系,即工傷保險法律關系與第三人侵權法律關系。

在法律法規(guī)沒有作出其他規(guī)定的情況下,工傷職工或者因工死亡職工的遺屬既可請求第三人承擔侵權損害賠償責任,也可請求社會保險經辦機構及用人單位支付相應的工傷保險待遇,即侵權損害賠償和工傷保險待遇可以兼得。

浙江省和重慶市高級人民法院民一庭的意見都是賠償義務人的賠償責任并不因為受害人在社會保險范圍內享受到了一定的補償而減輕,受害人與社會保險機構的關系和受害人與侵權人的關系兩者之間為并行關系,并非相互補充。

同時,認為工傷保險是一種社會保險,在工傷損害賠償與其他形式的人身損害賠償發(fā)生競合的情況下,受害者在通過一般民事侵權法獲得民事?lián)p害賠償后,仍然有權依照《工傷保險條例》的規(guī)定享受相應的工傷保險待遇。

因此,雇主責任也就應該承擔起工傷保險的補充責任對其進行賠付,即按照無侵權第三方的情況,與工傷保險進行競合處理。但是當侵權人是用人單位時,工傷職工只能按照《工傷保險條例》的規(guī)定要求工傷保險待遇,不能再以人身損害請求用人單位承擔民事賠償,這也符合民事訴狀中“一事不再理”原則。

對于雇主責任保險和其他的人身損害賠償競合情況,作為保險公司,應當依法合規(guī)經營,將承保責任清晰的界定,在投保時充分的明確說明,這是保險公司對保險消費者應盡的法定義務,也是避免糾紛產生、保護雙方合法權益的手段。

▎本文來源于財險互動,作者:王菡,如涉及版權問題請及時聯(lián)系處理。

浙公網安備

浙公網安備