工程保證保險(xiǎn)為什么有免賠額?免賠額定價(jià)淺談

2022年03月28日

工程保證保險(xiǎn)普遍實(shí)行絕對免賠形式,即在保險(xiǎn)標(biāo)的發(fā)生保險(xiǎn)責(zé)任范圍內(nèi)的損失時(shí),當(dāng)損失達(dá)到規(guī)定數(shù)額后,保險(xiǎn)人在保險(xiǎn)單載明的保險(xiǎn)金額內(nèi),對被保險(xiǎn)人的保險(xiǎn)損失扣除免賠金額后予以賠償;而在損失未達(dá)到規(guī)定數(shù)額時(shí),損失均由被保險(xiǎn)人自己負(fù)責(zé)。

中保協(xié)發(fā)布的四項(xiàng)建設(shè)工程保證保險(xiǎn)示范條款也明確:對于按本保險(xiǎn)合同中載明的免賠率(額)計(jì)算的免賠金額,保險(xiǎn)人不負(fù)責(zé)賠償;保險(xiǎn)單中同時(shí)載明了免賠額和免賠率的,免賠金額以免賠額和按照免賠率計(jì)算的金額中的高者為準(zhǔn)。

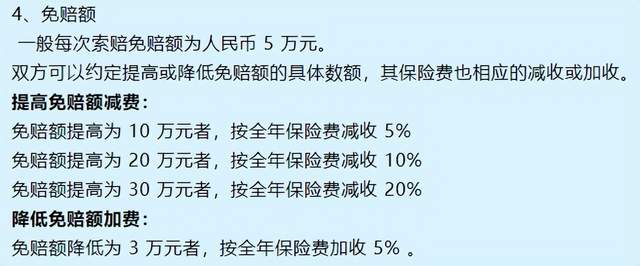

依據(jù)示范條款,保險(xiǎn)事故免賠率(額)由投保人與保險(xiǎn)人在簽訂保險(xiǎn)合同時(shí)協(xié)商確定,并在保險(xiǎn)單中載明。對于保險(xiǎn)雙方來說,免賠額的設(shè)定是否合理至關(guān)重要。

為什么要設(shè)置免賠額?

在工程保證保險(xiǎn)中,諸如投保人延期竣工或延期交付建筑物、拖延履行保修義務(wù)之類的問題,一般而言不會造成很大的損失,但由于發(fā)生頻次較高,往往會給保險(xiǎn)公司帶來較大的理賠壓力。尤其當(dāng)理賠成本低于案件處理成本時(shí),此類保險(xiǎn)索賠將造成資源浪費(fèi),加大保險(xiǎn)公司的運(yùn)營及管理成本,并在一定程度上影響保險(xiǎn)理賠服務(wù)質(zhì)量。

針對小額損失風(fēng)險(xiǎn)占據(jù)大量理賠資源的情況,設(shè)置免賠額并相應(yīng)降低保險(xiǎn)費(fèi)率,已經(jīng)越來頻繁地應(yīng)用于保險(xiǎn)實(shí)務(wù)。當(dāng)然,保險(xiǎn)雙方亦可約定提高或降低免賠額的具體數(shù)額,保險(xiǎn)費(fèi)也將相應(yīng)減收或加收。

科學(xué)地設(shè)定免賠額,能夠合理地在保險(xiǎn)公司和被保險(xiǎn)人之間分配風(fēng)險(xiǎn),與此同時(shí)幫助保險(xiǎn)雙方降低成本:免賠額一方面能夠降低被保險(xiǎn)人的保費(fèi)支出,提高防災(zāi)減損的意識,減少道德風(fēng)險(xiǎn)發(fā)生;另一方面能夠幫助保險(xiǎn)公司除去保險(xiǎn)標(biāo)的面臨的小額損失,降低總體的理賠成本。

因此,免賠額條款作為國際實(shí)踐已證明行之有效的做法,也成為我國保險(xiǎn)發(fā)展的必然選擇。

如何選擇免賠額形式?

財(cái)產(chǎn)保險(xiǎn)中,免賠額主要有相對免賠額和絕對免賠額兩種形式。相對免賠額與絕對免賠額都設(shè)置有免賠額或免賠率作為賠償門檻,不同之處在于當(dāng)損失額超出規(guī)定數(shù)額后,設(shè)置相對免賠額的保險(xiǎn)公司需全額賠償損失,而設(shè)置絕對免賠額的保險(xiǎn)公司僅需對超出部分進(jìn)行賠償。

相對免賠額可以減少小額索賠頻率,但可能存在被保險(xiǎn)人故意擴(kuò)大損失的道德風(fēng)險(xiǎn)。而諸如海上運(yùn)輸保險(xiǎn)等險(xiǎn)種之所以采用相對免賠額,一方面因?yàn)槠滹L(fēng)險(xiǎn)損失必然發(fā)生,另一方面也源于特殊的財(cái)產(chǎn)占用權(quán)下被保險(xiǎn)人不具有夸大損失的動機(jī)。

絕對免賠額則既能降低保險(xiǎn)公司理賠成本、又能有效避免相對免賠額下的道德風(fēng)險(xiǎn),因此廣泛應(yīng)用于家庭財(cái)產(chǎn)險(xiǎn)、建工險(xiǎn)和安工險(xiǎn)中。工程保證保險(xiǎn)也采用了絕對免賠額形式,為充分調(diào)動被保險(xiǎn)人的防災(zāi)減損自覺性,示范條款還明確:被保險(xiǎn)人應(yīng)該盡力采取必要、合理的措施,防止或減少損失,否則,對因此擴(kuò)大的損失,保險(xiǎn)人不負(fù)責(zé)賠償。

另外需要注意的是,在財(cái)產(chǎn)險(xiǎn)、責(zé)任險(xiǎn)、工程險(xiǎn)中免賠額多以數(shù)字形式表示,較少采用免賠率形式。因此絕對免賠數(shù)額成為了工程保證保險(xiǎn)主要采用的形式。

如何設(shè)定絕對免賠額?

通常來說,保險(xiǎn)公司要想讓被保險(xiǎn)人對免賠額概念理解到位,而非認(rèn)為其是“霸王條款”“變相漲價(jià)”,就需要推出數(shù)個(gè)不同檔次的絕對免賠額供被保險(xiǎn)人選擇。

由此,差異化免賠額應(yīng)運(yùn)而生。這一方面便于投保人結(jié)合自身實(shí)際需求以及風(fēng)險(xiǎn)偏好進(jìn)行選擇,另一方面也便于保險(xiǎn)公司將具有相同風(fēng)險(xiǎn)性質(zhì)的被保險(xiǎn)人歸集起來統(tǒng)一管理,在對保單集合分級的基礎(chǔ)上實(shí)現(xiàn)風(fēng)險(xiǎn)聚合。具體在設(shè)置差異化免賠額的過程中,保險(xiǎn)公司應(yīng)綜合考慮到風(fēng)險(xiǎn)特性與保險(xiǎn)雙方。

從風(fēng)險(xiǎn)特性看,保險(xiǎn)公司首先需全面識別工程保證保險(xiǎn)中存在風(fēng)險(xiǎn)因素,接著從中選取合適的風(fēng)險(xiǎn)因素作為風(fēng)險(xiǎn)分級變量,而后結(jié)合定性分析方法、模糊數(shù)學(xué)分析方法、定量分析方法確定風(fēng)險(xiǎn)級別相對數(shù),最后依據(jù)風(fēng)險(xiǎn)級別數(shù)量對保單集合進(jìn)行劃分。

從保險(xiǎn)雙方看,保險(xiǎn)公司也需考慮與被保險(xiǎn)人之間的博弈關(guān)系,在投保積極性和防災(zāi)減損意識的天平兩端之間取得平衡,從而求得險(xiǎn)種經(jīng)營利潤的最大化。而建立保險(xiǎn)人利益目標(biāo)函數(shù),確定最優(yōu)免賠額使之最大化的過程即免賠額定價(jià)。

免賠額定價(jià)與協(xié)商確定

在保前風(fēng)險(xiǎn)審查的基礎(chǔ)上,保險(xiǎn)公司通常會給出多個(gè)免賠額供投保人選擇。投保人可以在投保時(shí)與保險(xiǎn)人協(xié)商確定一個(gè)絕對免賠額,并依其所選定免賠額的不同享受相應(yīng)的費(fèi)率優(yōu)惠。

一般來說,這種免賠額應(yīng)用于每次損失,也就是履約保證保險(xiǎn)和質(zhì)量保證保險(xiǎn)示范條款強(qiáng)調(diào)的“每次保險(xiǎn)事故免賠率(額)”。也正由于“每次保險(xiǎn)事故免賠率(額)”的存在,每次發(fā)生事故被保險(xiǎn)人皆需在免賠額之內(nèi)承擔(dān)損失,因此免賠額的設(shè)置相當(dāng)于從經(jīng)濟(jì)角度構(gòu)建起了常態(tài)化防災(zāi)減損機(jī)制。這對于投保人、被保險(xiǎn)人、保險(xiǎn)三方而言都有積極意義。

概而言之,免賠額作為保險(xiǎn)公司與被保險(xiǎn)人利益博弈的均衡點(diǎn),其設(shè)置能夠使保險(xiǎn)雙方維持在相對靜止?fàn)顟B(tài);將保險(xiǎn)定價(jià)風(fēng)險(xiǎn)分級理念引入工程保證保險(xiǎn)的免賠額研究,亦可幫助保險(xiǎn)公司科學(xué)設(shè)置差異化免賠額,更好地開展免賠額保單業(yè)務(wù)。由此,保險(xiǎn)業(yè)也能更好做好金融和經(jīng)濟(jì)的“減震器”和“穩(wěn)定器”。

浙公網(wǎng)安備

浙公網(wǎng)安備